金銭の贈与と物の贈与の比較

1.基本的に、金銭より不動産の贈与の方が有利

節税対策として生前贈与をするとき、金銭の贈与と物の贈与とでは、どちらが得になるのでしょうか?

贈与税を計算するときには、贈与対象資産を評価しなければなりません。

このとき、不動産の評価額は、現金や預貯金などの流動資産と比べて低くなります。

そこで、同じ価値のものを贈与するなら、評価額が低い不動産を贈与する方が、得になります。

2.具体例による比較

たとえば、市場価格では2,000万円の不動産でも、贈与税評価額は1,400万円程度となることは普通にあります。

その場合、現金で贈与したら、2,000万円に対して贈与税がかかるので、贈与税の金額は585万5千円です。

これに対し、不動産の形で贈与したら、1,400万円に対して贈与税がかかるので、贈与税の金額は326万円となります。

つまり、不動産の形で贈与をすると、259万5千円も贈与税が少なくなります。

3. 注意点

ただし、不動産を取得してすぐに贈与する場合には、注意が必要です。

この場合、受贈者が中心となって不動産の取得活動を行った場合には、不動産の贈与ではなく、金銭贈与とみなされてしまうことがあるためです。(お金を与えて、そのお金で受贈者が購入したのと同じになるため)

そこで、不動産を贈与するときには、贈与者がきっちり不動産を取得して、それを受贈者に渡すという形をとることが必要です。

4.不動産の贈与で贈与税を安くする方法

このことを応用すると、次のような節税方法も可能です。

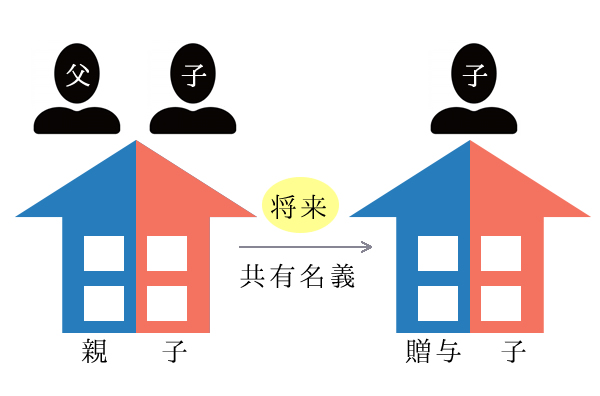

1) 節税方法その1

親子がお金を出し合って不動産を取得する場合、出資割合に応じて親子の共有にしておきます。

そして、後に親が子どもに持分を譲ると、お金でそのまま渡すより贈与税が安くなります。

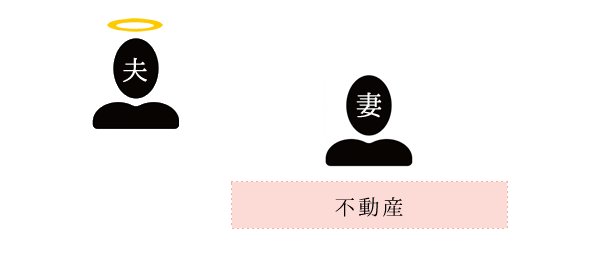

2) 節税方法その2

居住用不動産や資金についての贈与税の配偶者控除を利用するときには、資金ではなく不動産を贈与するようにします。

すると、お金で渡すより価値の高い不動産を贈与することができます。

以上のような生前贈与の方法を使って、贈与税を賢く節税しましょう。

不動産税金ガイドの内容について

当サイトの内容は、平成29年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。