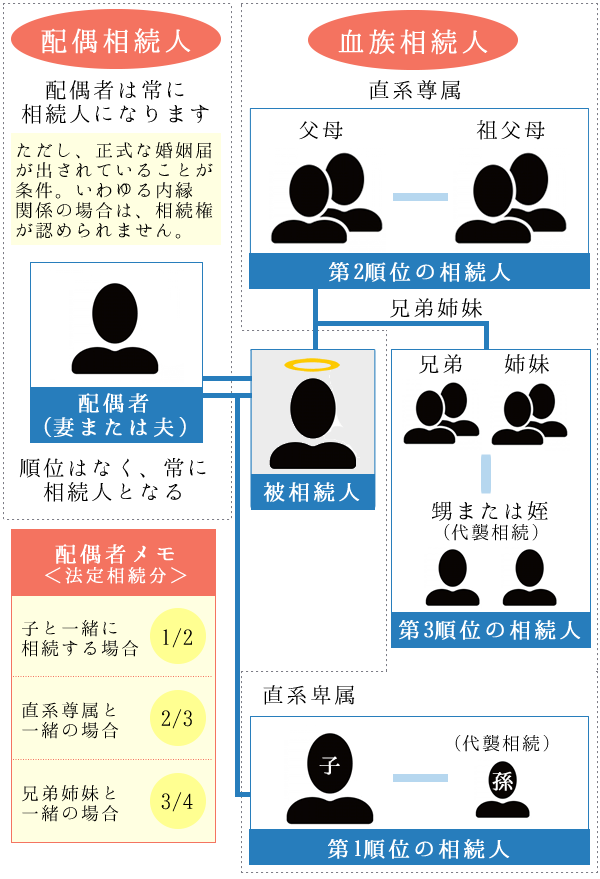

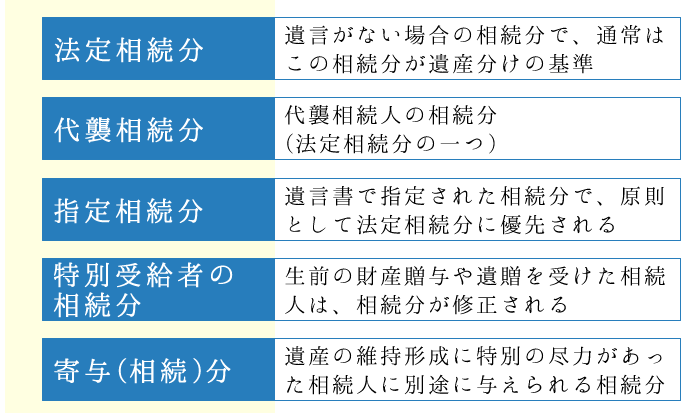

相続人になれる人

1.法定相続人

相続人になれる人は、民法によって決まっています。民法によって相続権を認められている人を、法定相続人と言います。

配偶者以外の法定相続人には順位があり、先順位の人から順番に相続していくことになります。

相続分

| 配偶者だけ |

|

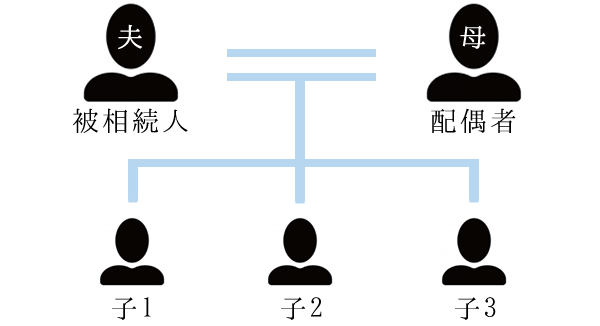

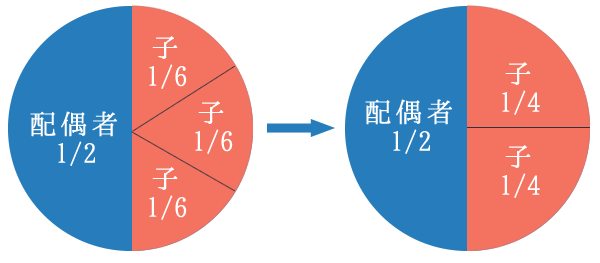

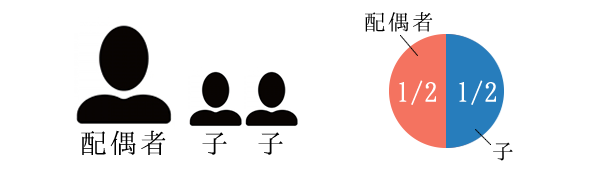

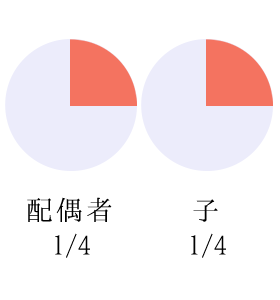

| 配偶者と子※1 |

|

| 子だけ※1 |

|

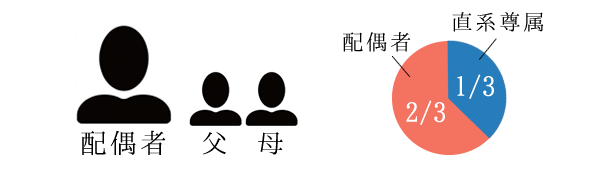

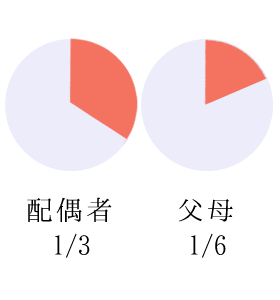

| 配偶者と父母※1 |

|

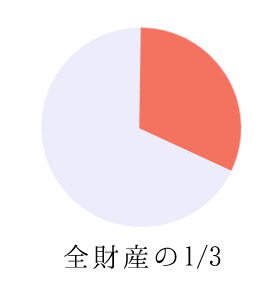

| 父母だけ※1 |

|

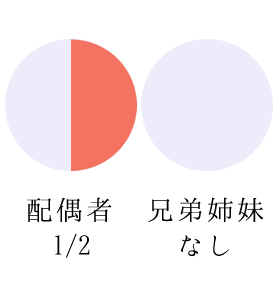

| 配偶者と兄弟姉妹 |

|

| 兄弟姉妹だけ |

|

※1…子や父母が数人あるときは頭割りされる

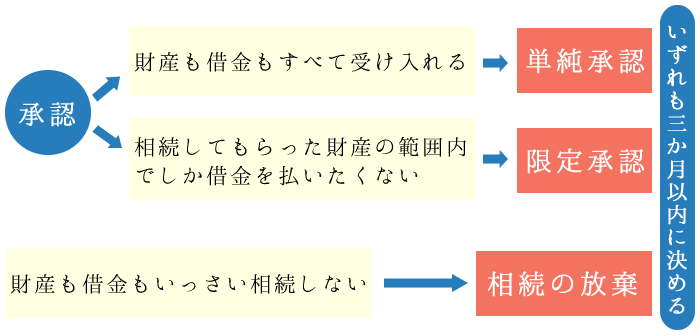

4.相続の承認・放棄について

相続の承認とは、相続することであり、相続の放棄とは相続をしないことです。

相続を承認すると、プラスの財産もマイナスの負債も両方受け継ぐことになりますが、放棄すると、どちらも一切相続せずに済みます。

ただし、プラスの財産の範囲内でのみ債務を相続するという、「限定承認」という方法もあります。

借金があるけれどもプラスの資産もあり、それぞれがどのくらいあるかわからない場合には、限定承認をすると、最低でも借金を相続するおそれがなくなる(0になる)のでメリットがあります。

相続の放棄をすると他の相続人の相続分が変わる