ワンポイント(2)

不動産を「買った日」と「売った日」はどう決めるのか

<質問>

私は、平成18年12月27日に売買契約を締結して、中古の建物と敷地の土地を購入しました。

しかし、すぐに登記をせず、登記が完了したのは翌年の1月10日でした。

平成29年にこの不動産を売却した場合、10年を超えた所有になるのか、10年以下になるのか、知りたいです。

「居住用の不動産に関する特例」を利用する予定ですので、教えてください。

<回答>

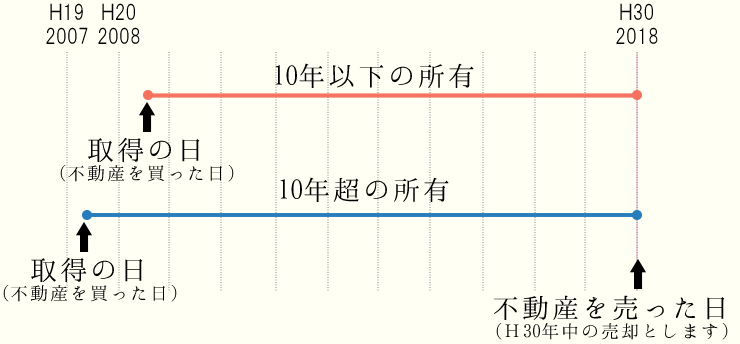

不動産の所有期間は、以下の計算式によって計算します。

所有期間=不動産を売った日-不動産を買った日-1

土地や建物を取得(買った)した日や売却した日は、原則的に、その土地や建物の引渡しをした日です。

ただ、ケースによってはいつが引き渡しなのか、わかりにくいことがあります。

売買契約の締結日か、代金受領日か、登記した日なのか、判断しなければなりません。

外形的な判断であれば登記が移転したときとも思えますが、登記は必ずしも所有権の所在と一致しませんので、登記だけで決定できるものでもありません。

税務上の取扱い方法としては、不動産取得の日は、売買契約日か登記日となり、納税者が選択することができます。

そこで、本件では、売買契約書の日付を取得日として選択すると、10年を超えて所有した資産となり「居住用資産の3,000万円の特別控除」と「低率分離課税」の併用によって税率を大きく減らすことができます。

ただし、そのためには、このことを証明するため、売買契約書や領収書などの資料が必要となります。

また、土地や建物を売却した場合にも、売買契約と登記の日がずれていて年をまたぐケースでは、納税者が自由に選択して確定申告することが認められます。

農地の譲渡については、農業委員会による許可が必要ですので、売買契約後、許可がでるまで、かなりの日数が必要になることがあります。

その場合、原則的に、農業委員会による許可があった日か不動産の引渡し日のいずれかの遅い日が売買の基準時となります。

ただ、納税者が希望すれば、売買契約時を基準に申告してもよいとされています。

新築マンションや建売住宅、新築注文住宅などの場合、建物が完成して引き渡しがあった日を取得日とします。

不動産税金ガイドの内容について

当サイトの内容は、平成29年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。