贈与税が課税される財産と課税されない財産について

財産には、贈与税がかかるものとかからないものがあります。

以下で、それぞれにどのようなものがあるのか、ご説明します。

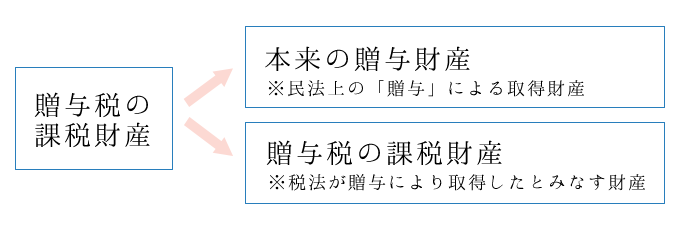

1. 贈与税がかかる財産

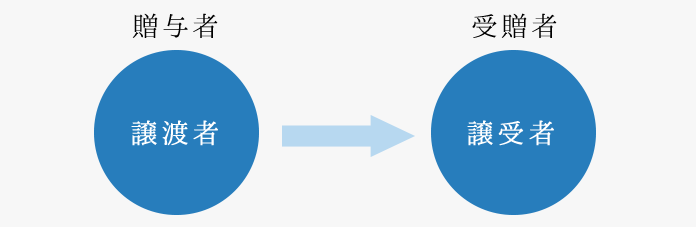

1)本来的贈与とみなし贈与

贈与税がかかる財産は、基本的には「本来的な贈与」によって贈与された財産です。

ただ、「みなし贈与財産」といって、本来は贈与でなくても、贈与とみなされるケースがあります。

その場合、贈与税が課税されます。

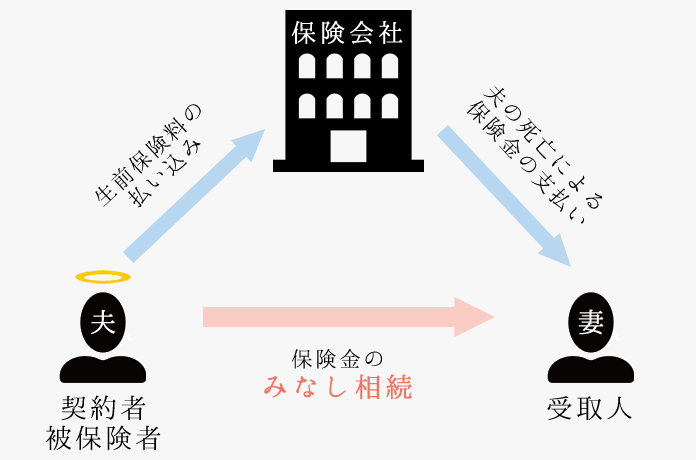

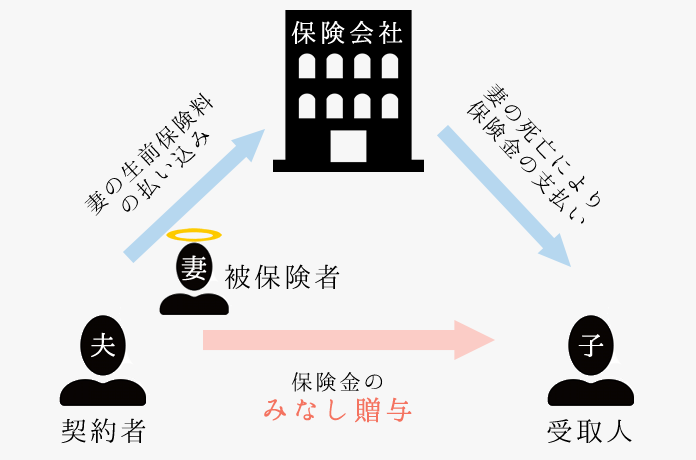

贈与税がかかる財産

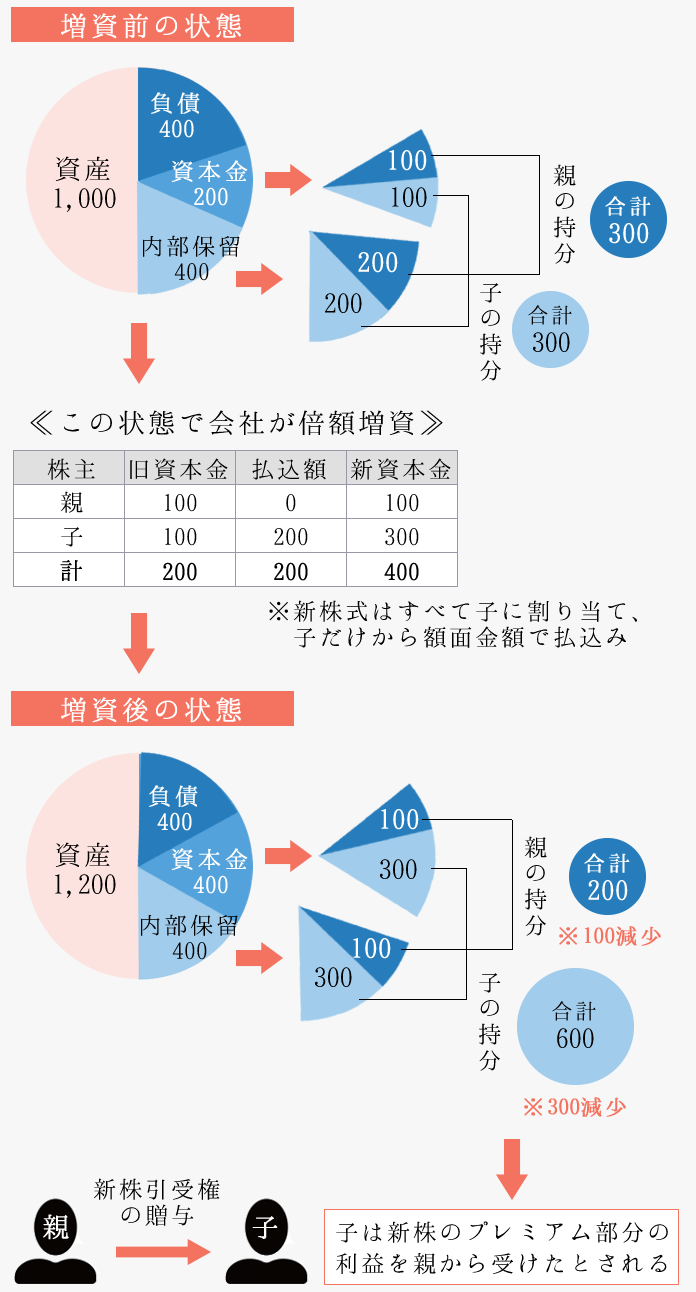

2)みなし贈与財産の種類

以下で、みなし贈与財産の種類と内容をご説明します。

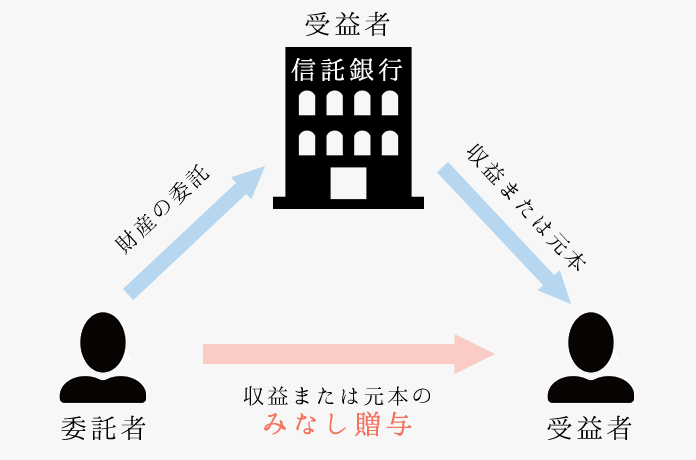

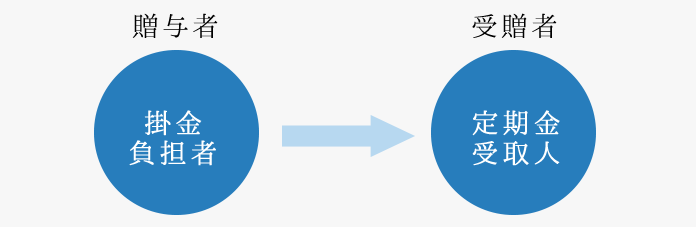

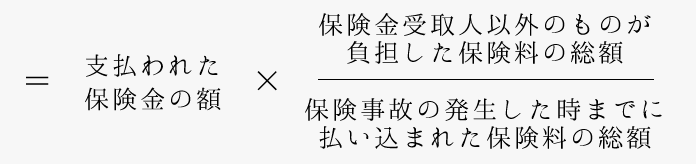

1. 委託者以外のものが受益者となる信託財産

信託をするときに、委託した人以外のものを受益者とすると、委託者から受益者への贈与とみなされます。

(注)「保険金受取人以外の者」が被相続人であるときは、相続または遺贈によって取得したものとみなされ、相続税がかかる。

※定期金の場合は、保険料が掛け金になります。

2)夫婦が住宅ローンを組むケース

共働きの夫婦が住宅ローンを組む場合には、片方の名義にすると、贈与を受けたことになってしまう可能性があります。

そこで、夫婦の収入金額に応じて、共有登記にしておく必要があります。

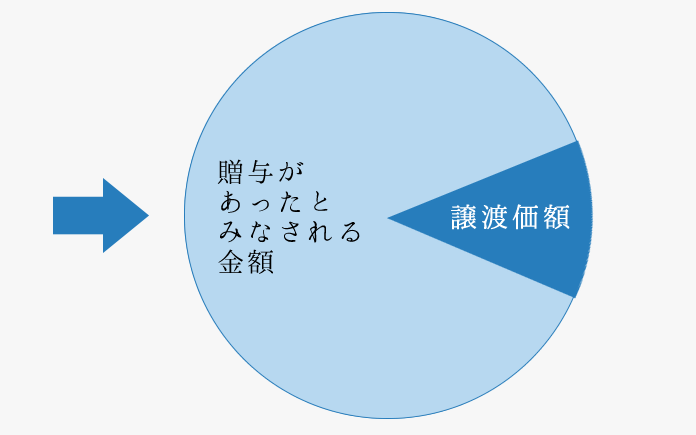

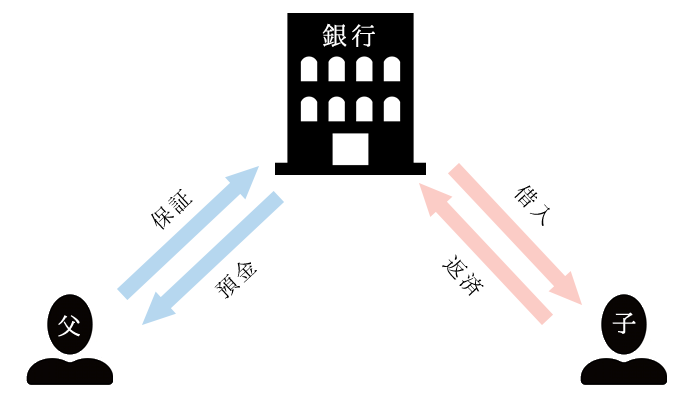

3)贈与と借金を同時に行う場合

たとえば、親名義で、親が住宅ローンを組んでいる住宅について、子どもが残ローンを支払って全部取得するとします。

この場合、子どもが負担した借金残高が、子どもが受けとった不動産の評価額より小さければ、その差額について、親から子どもへと贈与が合ったものとみなされます。

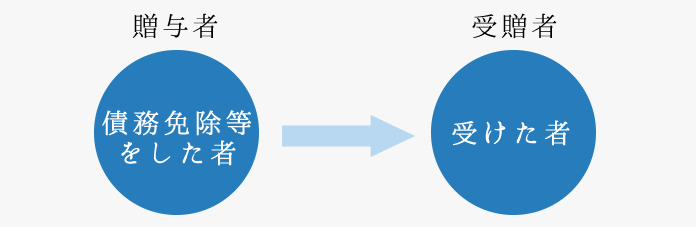

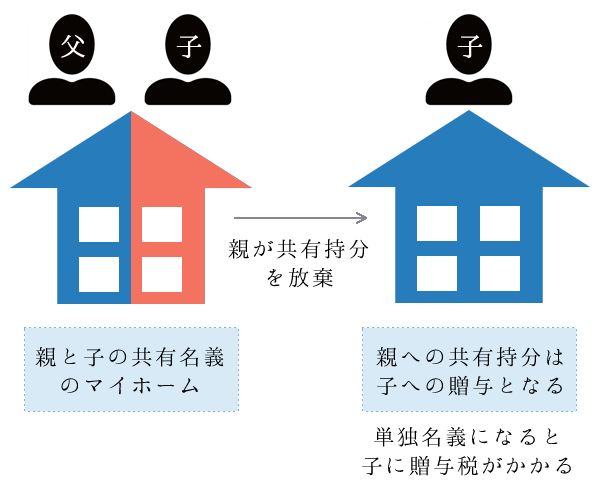

4) 共有持分の放棄

親子が共有になっている不動産について、親が共有持分を放棄した場合には、共有部分について贈与されたとみなされます。

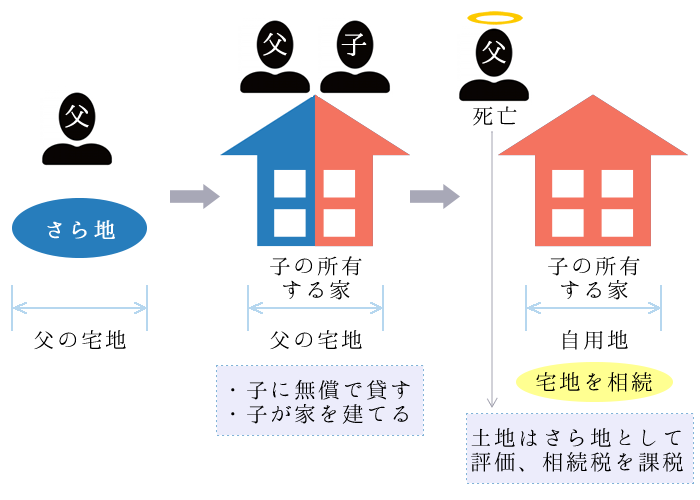

5)使用貸借のケース

土地を無償で使わせるなどの使用貸借のケースでは、贈与とはみなされないので贈与税は発生しません。

不動産税金ガイドの内容について

当サイトの内容は、平成29年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。