贈与税の金額は、どのくらい?

1. 贈与税の基本的な計算方法

贈与税の計算方法は、どのようにして行うのでしょうか?

以下では、計算方法をご紹介します。

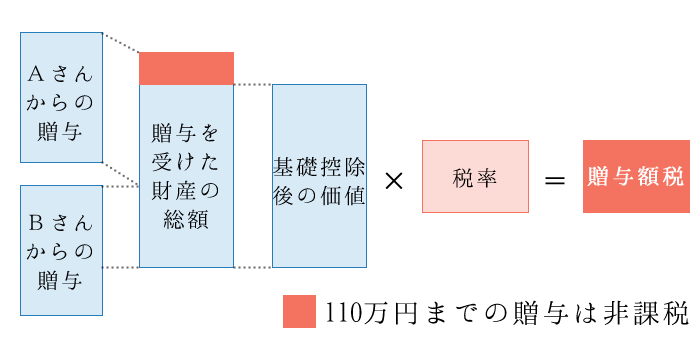

まず、贈与された財産の評価を行います。

そして、贈与税には基礎控除を差し引きます。

贈与税の基礎控除とは、毎年1月1日から12月31日までの贈与分について、受贈者1人について、1年に110万円までの贈与分が非課税となるものです。

そして、贈与された財産から基礎控除(110万円)を引き算した後の価格に、1,000円未満の金額があれば、切り捨てます。

そこに贈与税の税率をかけ算して、その金額に100円未満の金額があれば切り捨てます。

税額が100円未満のときには、贈与税はかかりません。

2. 贈与税の速算表(平成27年1月1日以降の贈与について適用されるもの)

1) 直系尊属が20歳以上の子や孫に贈与したケース

| 贈与税の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 400万円以下の金額 | 15% | 10万円 |

| 600万円以下の金額 | 20% | 30万円 |

| 1,000万円以下の金額 | 30% | 90万円 |

| 1,500万円以下の金額 | 40% | 190万円 |

| 3,000万円以下の金額 | 45% | 265万円 |

| 4,500万円以下の金額 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

2)上記以外の贈与のケース

| 贈与税の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下の金額 | 15% | 10万円 |

| 400万円以下の金額 | 20% | 25万円 |

| 600万円以下の金額 | 30% | 65万円 |

| 1,000万円以下の金額 | 40% | 125万円 |

| 1,500万円以下の金額 | 45% | 175万円 |

| 3,000万円以下の金額 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

3)具体的な計算例

たとえば、300万円の贈与のケースでは、(300万円-110万円)×10%=19万円となります。

1,000万円の贈与のケースでは、親子間の贈与の場合、(1,000万円-110万円)×30%-90万円= 177万円です。

それ以外のものの間での贈与の場合、(1,000万円-110万円)×40%-125万円=231万円となります。

3. 贈与税の配偶者控除について

1)贈与税の配偶者控除の内容

夫婦間で居住用の不動産や、居住用の不動産の購入資金を贈与した場合には、最大2,000万円までの贈与分が非課税となります。

この特例を利用できるのは、婚姻年数20年以上の夫婦に限られます。

また、同じ配偶者に対する贈与では、一度しか利用することができません。

また、贈与を受けた配偶者は、贈与の翌年3月15日までに居住用の不動産を取得するなどして、実際に居住を開始する必要があります。

そして、その後も引きつづき、居住に使う見込みであることも必要です。

この特例を適用したときの、贈与税の計算方法は、以下の通りとなります。

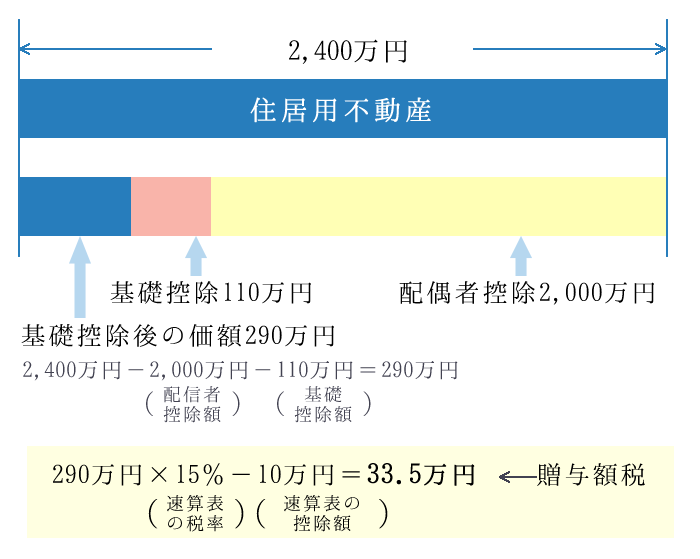

贈与税の課税対象額=贈与財産の価格-110万円-配偶者控除の額(最大2,000万円)

これに贈与税の税率をかけ算すると、贈与税を計算できます。

2) 具体例

たとえば、婚姻期間23年の夫婦で、夫が妻に2,300万円の不動産を贈与すると、贈与税は以下の通りです。

贈与税の課税対象額=2,300万円-110万円-2,000万円=190万円

贈与税の税率は10%なので、贈与税の金額は、190万円×10%=19万円となります。

配偶者間で不動産の贈与をするならば、配偶者間の居住用不動産贈与に関する特例を利用すると非常に有利になりますから、是非とも活用しましょう。

| 贈与 |

![]()

![]()

![]()

| 控除額 ※いずれか少ない金額 |

![]()

| 2,000万円 | 贈与された居住用不動産の価値と贈与された金銭のうち、居住用不動産の取得に充てられた部分の金額の合計額 |

(注)贈与税の配偶者控除は最高2,000万円

《計算例》

婚姻期間23年2か月になる妻が、夫から2,400万円の居住 用土地建物の贈与を受けた場合

不動産税金ガイドの内容について

当サイトの内容は、平成29年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。