相続とは

1.相続とは

相続とは、「人(被相続人)が死亡したことにより、その人の財産や負債を、法定相続人が引き継ぐこと」です。

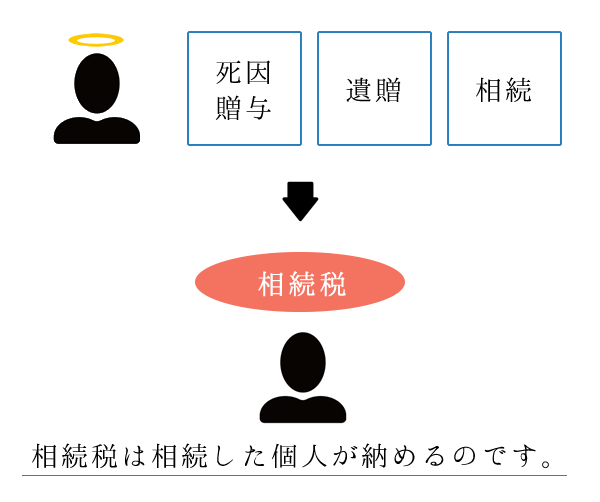

相続が起こったら、相続税がかかります。

相続をするのは個人のみですが、遺贈や生前贈与が行われるときには、個人だけではなく法人が受けることもあります。

法人が贈与や遺贈を受けたときには、相続税や贈与税ではなく、法人税がかかります。

2.法定相続とは

法定相続とは、民法の定める一定の範囲の相続人が、法律の定める割合に従って相続することです。

この方法による相続人のことを、「法定相続人」と言い、法定相続による相続割合のことを「法定相続分」と言います。

3.遺贈について

1)遺贈とは

遺贈とは、遺言によって、法定相続人ではない人に財産を残すことです。

遺言の内容は法定相続に優先するので、遺言によって遺贈をすると、法定相続人がいても、別の人に財産を残すことができます。

遺贈をする人のことを「遺贈者」と言い、遺贈を受ける人を「受贈者」と言います。

2)遺贈の種類

遺贈には、包括遺贈と特定遺贈があります。

包括遺贈とは、個別の相続財産を指定せずに、割合を示すことによって遺贈する方法です。この場合、受贈者は、遺贈の割合に応じて債務も負担することになります。包括遺贈を放棄するためには、家庭裁判所による許可が必要です。

これに対し、特定遺贈は、遺産の中で、特定の財産を指定して遺贈する方法です。

この場合、債務の負担はありません。特定遺贈を放棄するためには、単なる意思表示で足り、裁判所における手続きは不要です。

4.死因贈与とは

死因贈与とは、死亡を原因として行う贈与です。

遺贈は遺言によって行いますが、死因贈与は契約によって行います。

そこで、死因贈与するときには、生前に受贈者との間で契約をしておく必要があります。

後にトラブルにならないように、きちんと契約書を作成しましょう。

死因贈与については、遺贈に準じて取り扱われることになっているので、贈与税ではなく相続税の課税対象となります。

5.相続の開始時期

相続が開始するのは、被相続人が死亡したときです。

特に何の手続きもしなくても、自然に相続が始まります。

相続人が、被相続人の死亡を知る必要もありません。

相続が開始した瞬間に、観念的に被相続人のすべての遺産が相続人に引き継がれます。

相続税の申告は、相続開始後10ヶ月以内に行う必要があります。

申告だけではなく納税まで10ヶ月以内にしなければならないので、相続が発生したら、早めに相続税の計算と納税資金の準備を始めるべきです。

不動産税金ガイドの内容について

当サイトの内容は、平成29年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。