相続財産の評価方法

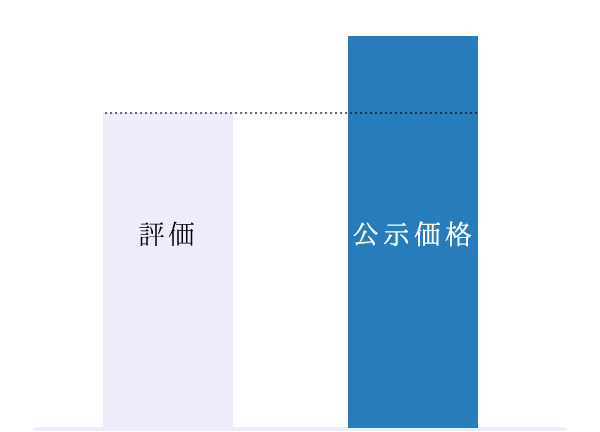

おおよその目安は、公示価格の80%くらい 「公示価格」とは国土交通省が公表する毎年1月1日現在の適正な土地価格をいいます。 |

| 路線価や評価倍率による計算結果は、公示地価のおおむね80%程度となります。 また、マンションのように、敷地が共有の場合には、敷地全体の評価額に共有持分をかけ算して、評価額を計算します。 |

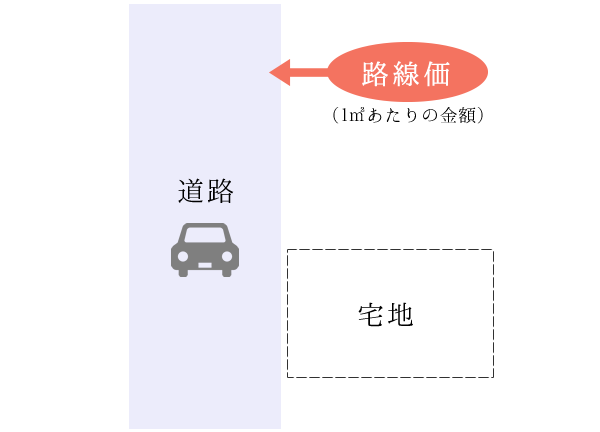

「相続税路線価」とは、市街地を対象に各国税局長が相続税・贈与税の計算のために算定された土地の価格です。 相続財産が、マンションのように、その敷地が共有になっている場合は、次の通りに評価額を計算いたします。 |

| 敷地全体の評価額 × 共有持分の割合 = 評価額 (路線価方式または倍率方式で計算) |

| ただし、以下の土地は、特別の時間を要します。 ■奥行きが長い ■間口が狭い土地 ■角地・準角地 ■不整形地 ■二方道路、三方道路、四方道路 ■無道路地、崖地 ■袋地等 |