生前贈与によって相続税を節税する方法

1.生前贈与を利用して相続税を節税できる

生前贈与を利用すると、相続税の課税対象が減るので、相続税を減額することができます。

生前贈与をすると贈与税がかりますが、贈与税にはさまざまな控除が適用されるので、上手に利用すると効果的に節税することができるからです。

なお、相続時精算課税制度を利用した場合には、贈与財産を相続財産に加算することになるので 、節税効果はあまり高くありません。

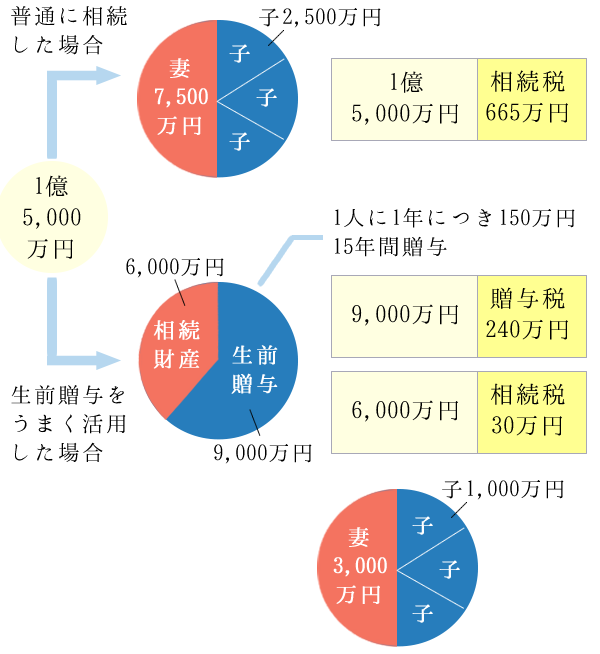

たとえば、もともとの財産が1億円あって、妻と子ども2人が相続人になっているとします。

このとき、普通に相続をすると、妻が5,000万円、子どもがそれぞれ2,500万円ずつ相続すること となり、1億円全体に相続税がかかります。

これに対し、死亡前の10年間、妻と2人の子ども、2人の孫の合計5人に対し、毎年100万円ずつ生 前贈与したとします。

すると、贈与税の基礎控除が適用されるので、贈与税はかかりません。

無税で500万円×10年間=5,000万円を生前贈与することができます。

すると、課税対象財産が1億円-5,000万円=5,000万円となりますから、大きく相続税額を減らす ことができます。

例)法定相続人が4人のケース

| 結果、生前贈与を うまく活用すると.. |

665万円-(240万円+30万円) = 395万円 節税ができる!

2. 贈与税と相続税の比較

贈与税の税率は、相続税の税率と異なります。

また、基礎控除の金額や計算方法も異なります。

やみくもに生前贈与をすると、高額な贈与税がかかってしまう可能性もあるので、注意が必要です。

ここで、贈与税の基礎控除を使うと、賢く生前贈与することができます。

贈与税の基礎控除は、年間110万円までの贈与には、贈与税がかからないというものです。

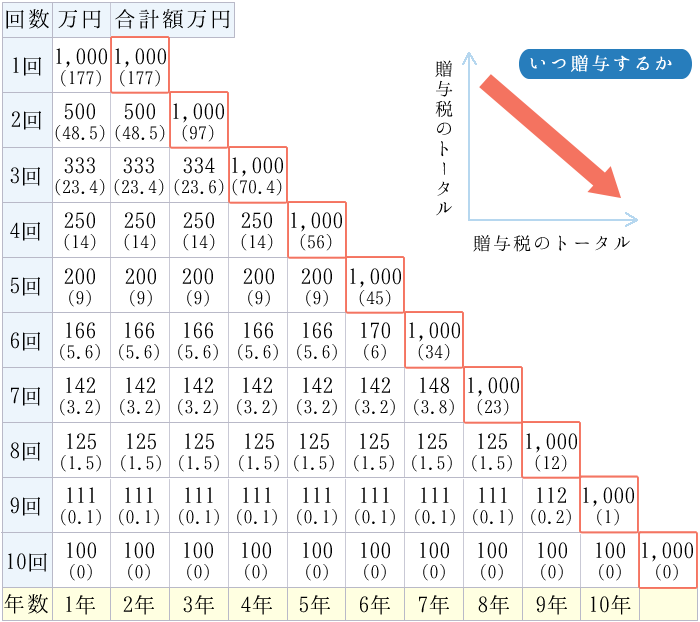

そこで、生前贈与によって節税するには、長い年月をかけて少しずつ贈与をしていくことが基本となります。

たとえば1,000万円を贈与するとき、一気に贈与すると177万もの贈与税がかかりますが、10年かけて100万円ずつ贈与を続けると、無税となります。

生前贈与をするときには、必ず契約書を作成しましょう。

勝手に親が子どもの口座に入金したり子ども名義の通帳を作って入金したりしても、税務署からは、「贈与」と認めてもらえない可能 性があります。

また、毎年贈与をするときには、その都度合意が必要です。

そうしないと、一回の贈与契約によって分割払いしただけだとみなされてしまうおそれがあります。

例)1,000万円の財産を分割して贈与すると

※上段…贈与財産価額、下段(カッコ)…贈与税額

3. 孫に生前贈与する方法

孫は法定相続人ではありませんが、生前贈与であれば、孫に対して行うことも可能です。

そこで、孫がいる場合、孫に生前贈与をすることによって、相続財産を減らすことができます。

相続税制では、相続開始前3年以内の生前贈与には相続税がかかりますが、これは、「法定相続人」に贈与した場合だけです。

孫は法定相続人ではありませんので、孫に生前贈与しても相続税はかからないのです。

孫が3人いる場合、毎年1人100万円ずつ贈与したら、1年に300万円ずつ、無税で生前贈与をすることが可能となります。

4. 贈与税の配偶者控除について

1)贈与税の配偶者控除とは

贈与税にも配偶者控除があります。

婚姻期間が20年以上の夫婦では、居住用不動産や居住用不動産を取得のための資金を贈与した場合、2,000万円までの分に対する贈与税が無税となります。

基礎控除を含めると、2,110万円まで無税にすることができます。

この場合、相続開始前3年以内の贈与であっても、相続財産に加算されません。

2)贈与税の配偶者控除を適用した場合のシミュレーション

贈与税にも配偶者控除があります。

婚姻期間が20年以上の夫婦では、居住用不動産や居住用不動産を取得のための資金を贈与した場合、2,000万円までの分に対する贈与税が無税となります。

基礎控除を含めると、2,110万円まで無税にすることができます。

この場合、相続開始前3年以内の贈与であっても、相続財産に加算されません。