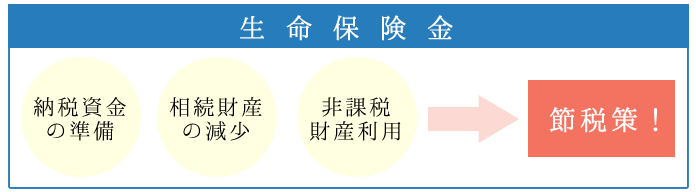

資産運用によって相続税を節税する方法

2)契約者が相続人、被保険者が被相続人、受取人が相続人、保険料払い込み人が被相続人のケース

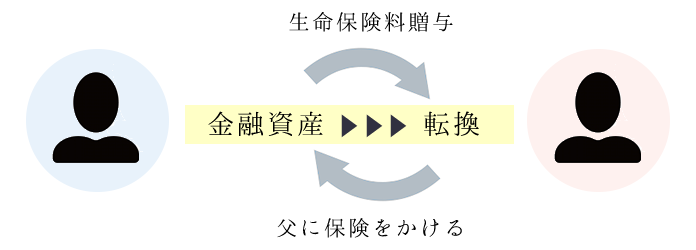

※生命保険料を贈与するパターン

また、将来の相続人(子どもなど)に対し、生命保険料を贈与する方法もあります。

具体的には、契約者は子ども、被保険者は父親、保険料の支払いは父親が行います。

保険料を父親が子どもに贈与するイメージです。

すると、子どもの資産は増えますが、月々の掛け金額が年間110万を超えない限り贈与税がかかりません。

父親の現金資産も減らすことができます。

この場合、父親が贈与したお金で払い込んだ資産は、子どもの資産となりますので、みなし相続財産となることがありません。

つまり、死亡保険金に相続税がかからないということです。

この方法によっても、資産を子どもに効果的に移転して、現金資産を減らし、納税字金を準備することができます。

不動産税金ガイドの内容について

当サイトの内容は、平成29年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。

税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。