相続時精算課税制度

1.相続時精算課税制度とは

相続時精算課税制度とは、親や祖父母が子どもや孫に贈与をするとき、最大2,500万円までの贈与分が非課税となる制度です。

ただし、相続が発生したときには、贈与分を贈与したときの時価で相続財産に加算して、全体に対して相続税が課税されます。

生前贈与された財産について、贈与税を課すのではなく、相続時にまとめて相続税として課税する制度であり、親が元気なうちに、次の世代へと財産を移転しやすくすることを目的としています。

いったん相続時精算課税制度を適用すると、通常の贈与税の控除(年間110万円まで)は適用されなくなります。

2.相続時精算課税制度が適用される金額

相続時精算課税制度では、最大2,500万円までの贈与分について、控除を受けることができます。

2,500万円を上回る贈与があったら、上回った分については贈与税を支払います。

その場合の贈与税の税率は、一律20%となります。

さらに、将来相続が起こったときに、贈与財産と相続財産を合計し、その価額をもとにして相続税が課税されます。

このとき、贈与時に支払った贈与税(2,500万円を超える贈与について、20%のもの)は、相続税額から差し引かれます。

3.注意点

相続時精算課税制度の適用を受けるためには、贈与者は60歳以上の親や祖父母であり、受贈者は20歳以上の子どもや孫である必要があります。

また、相続財産に足される贈与財産は、「贈与したときの相続税評価額」によって計算します。

相続税精算課税制度を選択すると、通常の贈与税課税は利用できなくなりますが、この特例は、父母や祖父母ごとに選択することができます。

また、相続時精算課税制度の適用を受ける場合には、最初の贈与を受けた年の翌年の2月1日から3月15日までの間に、相続時精算課税制度の適用を受ける旨の届出書とともに、贈与税の確定申告をする必要があります。

4.メリットとデメリット

相続時精算課税制度のメリッ卜の1つ目は、一度に多額の財産を生前贈与できることです。

子どもや孫1人について、最大2,500万円までは贈与税を払わなくても生前贈与することができます。

また、生前贈与をしておくと、遺産分割をする必要がなくなるので、相続争いを予防することもできます。

デメリッ卜は、贈与税が無税になっても、結局相続税がかかることです。

節税効果を狙うなら、従来の贈与税基礎控除(年間110万円)を使って、少額を少しずつ贈与していった方が効果的です。

また、いったん相続時精算課税制度を選択すると、従来の暦年贈与を利用できなくなる(後に暦年課税に戻すこともできない)ことも、デメリットの1つと言えるでしょう。

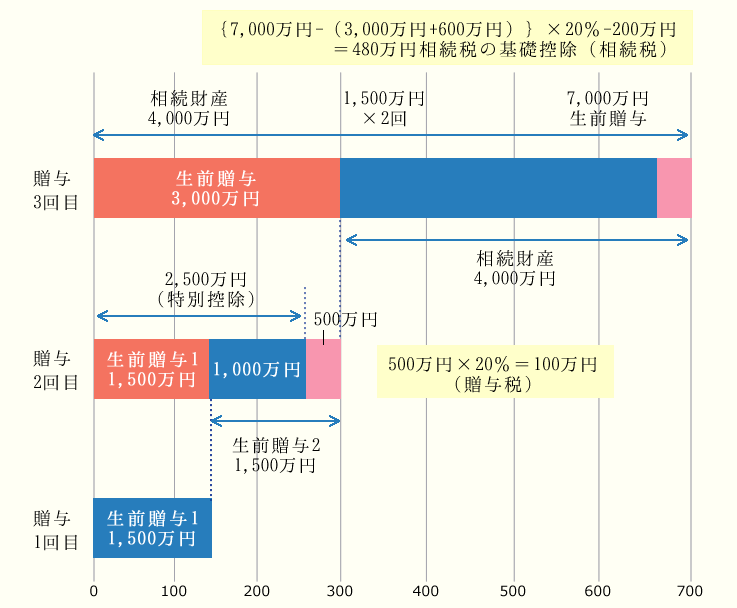

相続時精算課税制度の仕組み

(前提条件)

法定相続人は子1人、1,500万円の生前贈与を2回、相続財産が4,000万円(単位:万円)

納付する相続税から、既に納付した贈与税を控除した差額を納めることになります。

上記のケースでは480万円-100万円=380万円です。