短期譲渡所得と長期譲渡所得について

4.長期・短期の区分について

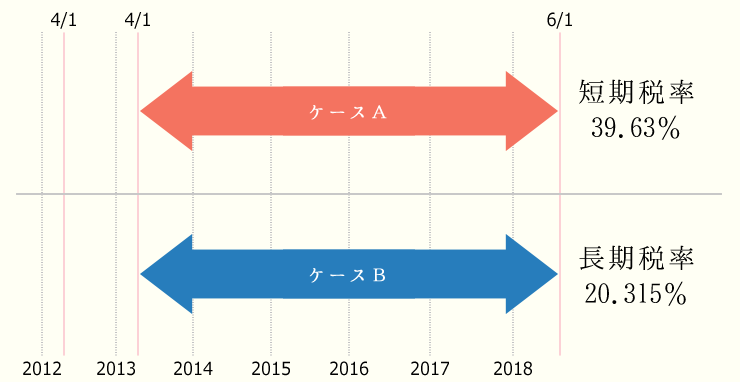

税金計算の際の期間計算では、売却年の1月1日が基準となります。

たとえば、2013年4月1日に取得して、2018年6月1日に売却した場合には、実際の所有期間は5年2カ月ですが、売却した2018年の1月1日現在では4年7ヶ月しか経過していないので、「短期譲渡所得」となります。

これに対し、2012年4月1日に取得して、2018年6月1日に売却した場合には、所有期間は6年2カ月で、売却した年である2018年の1月1日現在において5年7ヶ月が経過していますので、「長期譲渡所得」となります。

5.所有期間の計算方法

所有期間について、相続や贈与によって不動産を引き継いだ場合、前所有者の所有期間を引き継ぐことが認められています。

また、交換取引で不動産を取得した場合や、収用の代替資産についても、以前前の所有者の所有期間の引き継ぎが認められます。

6.取得費用

譲渡所得計算時に差し引くことができる「取得費用」とは、不動産の購入代金、仲介手数料、登記費用など、取得のために必要になった費用のことです。

建物の場合、取得費用から減価償却費を差し引く必要があります。

購入後の改築費用についても、取得費用に加えることが認められています。

7.取得費用が不明な場合

不動産の取得費用が不明なケースや、実際に支払った取得費用が売却した不動産の5%より小さい場合には、不動産売却価格の5%を取得費用とみなして計算することができます。

8.相続や贈与によって取得した場合

相続や贈与によって不動産を取得した場合、相続や贈与時の評価額ではなく、以前の所有者が取得したときの費用を基準にします。

また、相続、贈与などで取得した場合には、もともとの取得費用に加えて名義変更の登記費用や手数料も加えることが可能です。

ただし、上記で紹介した概算取得費の5%を適用する場合には、登記費用や手数料を加えることは認められません。