マイホームを売却した場合の特別控除と低率分離課税

1)土地が夫単独、建物が共有

- 夫は建物の持分と土地の譲渡益から3,000万円が控除される

- 妻は、建物の持分の譲渡益から3,000万円が控除される

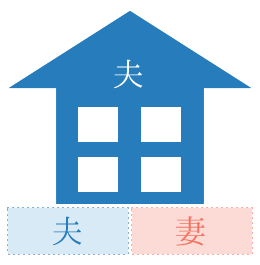

2)建物が夫単独で土地が共有

- 夫は建物と、土地の持分の譲渡益か3,000万円が控除される

- 妻は、夫の3,000万円控除にあまりがあったときのみ、自分の持分の土地の譲渡益に対し控除が適用される

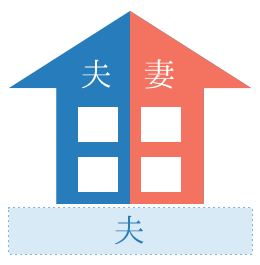

3)土地は妻単独、建物は夫単独

- 夫は、建物の譲渡益から3,000万円が控除される

- 妻は、夫の3,000万円控除にあまりがあったときにのみ、自己の土地の譲渡益に対し、控除が適用される

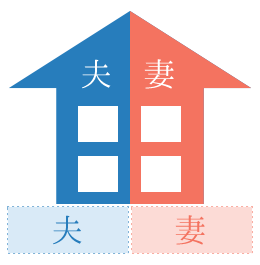

4)土地も建物も共有

- 夫も妻も、自分の持分に応じて、それぞれ3,000万円が控除される